锋哥财经基础课:"资本返还"(Return of Capital, ROC)

当某某高收益ETF的月度分红到账时,许多投资者惊喜地发现账户数字增长,却鲜少有人翻开1099表格的Box 3仔细查看——那里标注的"资本返还"(Return of Capital, ROC),正是理解这类产品运作逻辑的核心钥匙。

首先我们来看 ROC的本质是什么?

想象你借给朋友10万元,他每月归还5000元。前几个月他说:"这是生意利润的分红。"后来却坦言:"现在生意不好,这部分是还你的本金。"资本返还(ROC)的实质与此类似:基金分配给你的现金,并非来源于投资收益或利润,而是将你当初投入的本金部分返还。

与传统认知不同,ROC并非必然是负面信号。在特定结构的产品中,它承担着特殊功能:

- 税务调节阀

根据美国税法,ROC分配不构成当期应税收入 - 成本调整器

接收ROC会等额降低你的持仓成本基础 - 现金流工具

使基金能在收益不足时维持稳定派息

那么问题来了,ROC如何产生?

以专注于期权策略的某某基金管理公司产品为例(包括某某科技收益ETF、某某消费收益ETF等),其高分红特性背后是精密的衍生品运作机制。这些基金通常采用:

- 深度虚值看涨期权

通过卖出远高于现价的看涨期权获取权利金 - 合成多头策略

用期权组合模拟股票多头敞口 - 波动率套利

在隐含波动率高企时卖出期权

关键矛盾点在于税务认定:美国国税局(IRS)将期权权利金收入视为资本回报而非投资收益。即使基金净值稳定,按监管要求也必须将大部分分配归类为ROC。

ROC 到底是天使还是魔鬼?

案例推演:某投资者持有某某科技收益ETF

-

初始投入10万美元,成本基础100美元/股 -

年度接收分红1.2万美元(收益率12%) -

1099表格显示:80%为ROC(9600美元),20%为普通收入

即时影响:

-

当期应税收入仅2400美元(节税优势) -

持仓成本降至90.4美元/股(9600美元ROC分摊)

长期影响:

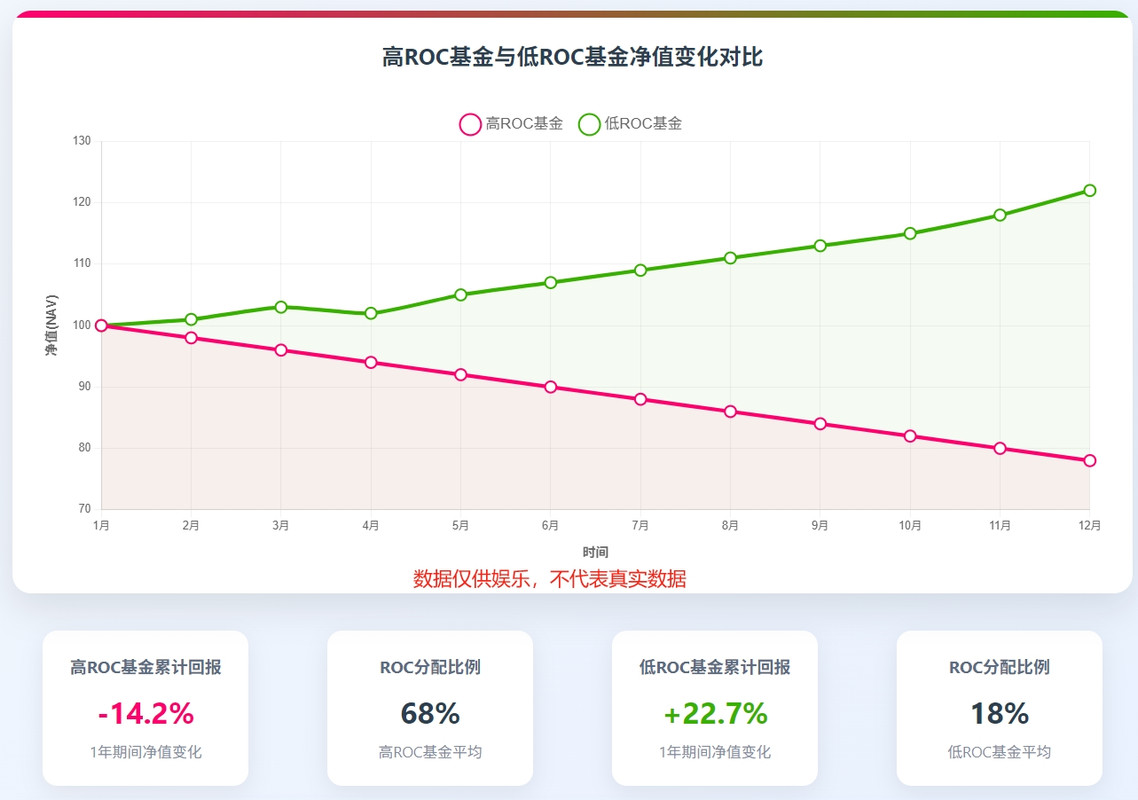

当ROC出现以下特征时,投资者需高度警觉:

- 持续性本金侵蚀

连续多期分配中ROC占比超70% - 净值下行螺旋

伴随单位净值持续下跌(如某消费ETF半年内NAV下跌15%) - 收益覆盖不足

基金实际投资收益不足分配额的50% - 杠杆叠加效应

使用融资杠杆仍无法提升真实收益

某投研报告曾揭示:当ROC占比连续4季度超过80%,该基金未来12个月净值下跌概率达73%。

华尔街传奇投资者霍华德·马克斯曾指出:"表面的高收益往往隐藏着本金的损耗。"这恰是ROC给我们的启示:

- 收益质量>收益率数字

12%含80%ROC的收益,实质不如8%纯股息收益 - 时间维度验证

三年周期内观察"总回报=价格变动+真实收益" - 风险透视能力

穿透分红表象,分析期权希腊值(Delta/Vega)风险敞口

某金融研究机构回溯测试显示:2018-2023年间,持续高ROC比例(>70%)的ETF组合年化真实回报仅2.3%,远低于表面6-8%的收益率。